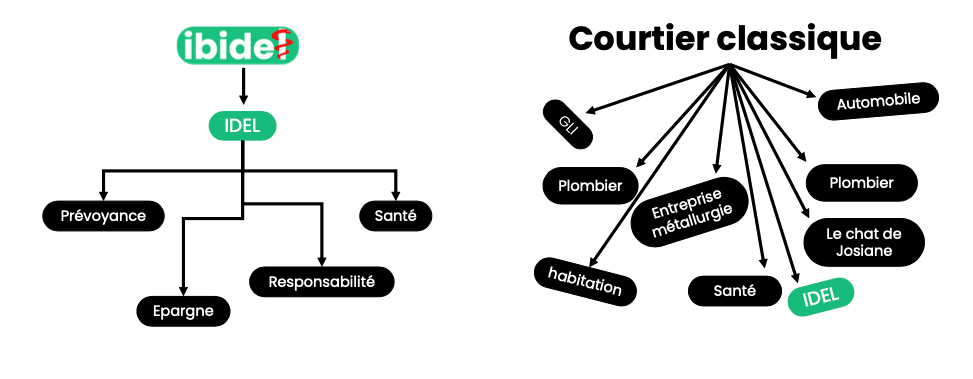

Avant tout expert de votre métier, nous accompagnons les IDEL dans la maitrise de leurs risques et la pérennisation de leur activité.

Nous utilisons des cookies pour améliorer votre expérience de navigation sur notre site web. En continuant à naviguer sur ce site, vous acceptez notre utilisation des cookies.

En savoir plus

Nos conseillers pourront vous apporter leur expertise sur ces sujets en analysant votre situation, afin que vous puissiez comprendre pleinement l'étendue de votre couverture actuelle, évaluer les risques encourus, et les transférer à différents assureurs en fonction de vos besoins.

Chez Ibidel, nous sommes fiers de nous démarquer des courtiers traditionnels en offrant des services exclusivement destinés aux infirmières libérales. Nous sommes constamment en quête d'amélioration pour mieux répondre aux besoins spécifiques de cette profession. Notre approche spécialisée nous permet d'offrir des solutions adaptées et sur mesure pour nos clients.

Nous collaborons avec les assureurs et les courtiers grossistes les plus importants du marché afin de vous offrir les solutions les mieux adaptées.

Conformément aux dispositions de la loi n° 2004-575 du 21 juin 2004 pour la confiance en l'économie numérique, il est précisé aux utilisateurs du site ibidel l'identité des différents intervenants dans le cadre de sa réalisation et de son suivi.

Le présent site, accessible à l’URL www.innovative-brokerage.fr (le « Site »), est édité par : Innovative Brokerage , société au capital de 1000 euros, inscrite au R.C.S. de LE MANS sous le numéro 948799713, dont le siège social est situé au Les fontenelles 72300 PRECIGNE, représenté(e) par Baptiste TESSE dûment habilité(e)

Le Site est hébergé par la société OVH SAS au capital de 10 174 560 € RCS Lille Métropole 424 761 419 00045 Code APE 2620Z N° TVA : FR 22 424 761 419 Siège social : 2 rue Kellermann - 59100 Roubaix - France Président : Michel Paulin OVH SAS est une filiale de la société OVH Groupe SA, société immatriculée au RCS de Lille sous le numéro 537 407 926 sise 2, rue Kellermann, 59100 Roubaix., (contact téléphonique : 1007).

Le Directeur de la publication du Site est baptiste TESSE, en qualité de président de Innovative Brokerage .

Par téléphone : 0757818215 Par email : contact@ibidel.fr Par courrier : Les Fontenelles 72300 PRECIGNE

La profession d'infirmier ou d'infirmière libérale est exigeante et nécessite une grande attention envers les patients. Cependant, il est également essentiel pour ces professionnels de la santé d'accéder à une couverture médicale de qualité en cas de problèmes de santé personnels. Choisir une mutuelle infirmière appropriée est donc crucial pour assurer une prise en charge médicale optimale.

Le statut d'infirmier libéral implique d'être affilié au régime d'assurance maladie des praticiens et auxiliaires médicaux conventionnés (PAMC), sous réserve d'adhérer à la convention conclue entre leur profession et l'assurance maladie. Bien que cette affiliation permette aux infirmiers libéraux de bénéficier de remboursements similaires à ceux des salariés du privé, cela ne couvre souvent qu'une partie des frais médicaux. Par conséquent, souscrire à une complémentaire santé infirmière est souvent indispensable pour couvrir les coûts des soins courants, des frais dentaires, optiques et d'hospitalisation.

En outre, la profession d'infirmier libéral comporte des risques élevés, notamment en termes d'infections ou de lombalgies résultant de la manipulation de patients dépendants, ce qui peut entraîner des dépenses de santé importantes. Les infirmiers et infirmières libéraux doivent donc être bien protégés en souscrivant une mutuelle santé qui couvre également les risques professionnels.

Le choix de la garantie et de l'étendue de la mutuelle infirmière est également important pour être bien remboursé. Les garanties de base incluent les soins courants, la médecine, la pharmacie, l'hospitalisation, les prothèses auditives, les soins dentaires et les lunettes. Cependant, il est également important de renforcer ces garanties en fonction des besoins spécifiques de chaque professionnel de la santé. Par exemple, renforcer la garantie vaccins est utile pour les infirmiers libéraux confrontés à des risques de contagion, tandis que la garantie médecine douce peut aider à soulager les maux de dos et les douleurs liées aux contraintes de la profession.

Pour réduire les coûts de la mutuelle infirmière, il est conseillé de comparer les différentes offres de mutuelles et de bien choisir les garanties qui offrent un bon remboursement. Il est également important de prendre en compte la loi Madelin qui permet de déduire les cotisations de la mutuelle des impôts, ainsi que les offres tarifaires spéciales pour les professionnels de santé.

Il est important de bien réfléchir aux garanties dont on a besoin en fonction de sa situation personnelle et professionnelle. Les garanties de base incluent les soins courants, la médecine, la pharmacie, l'hospitalisation, les prothèses auditives, les soins dentaires et les lunettes. Mais il peut être intéressant de renforcer certaines garanties en fonction des risques professionnels auxquels on est exposé, comme les vaccins pour les infirmiers libéraux confrontés à des risques de contagion ou la médecine douce pour soulager les maux de dos liés aux contraintes de la profession.

Il est important de bien comparer les offres de mutuelles pour choisir celle qui correspond le mieux à ses besoins et à son budget. La plupart des mutuelles proposent des devis en ligne qui permettent de comparer facilement les offres. Il est également conseillé de prêter attention aux promotions et aux avantages tarifaires pour les professionnels de santé.

La loi Madelin permet aux travailleurs indépendants, y compris les infirmiers libéraux, de déduire les cotisations de leur mutuelle des impôts. Il est donc important de vérifier que la mutuelle choisie est éligible à la loi Madelin.

Certaines mutuelles proposent des services de partenariat avec des spécialistes de la santé (opticiens, dentistes, etc.) qui pratiquent des tarifs préférentiels pour les adhérents de la mutuelle. Il peut donc être intéressant de consulter ces spécialistes pour réduire les coûts de sa mutuelle. En résumé, il est important de bien choisir sa mutuelle infirmière en fonction de ses besoins et de comparer les offres pour trouver celle qui offre le meilleur rapport qualité-prix.

Les infirmiers et infirmières libéraux sont exposés à des risques professionnels tels que les accidents de travail, les maladies professionnelles ou encore les troubles musculo-squelettiques. En cas d'arrêt de travail, ces professionnels peuvent subir une perte de revenus importante. Pour éviter une telle situation, il est essentiel de souscrire à une assurance indemnités journalières qui garantit le maintien d'une partie du salaire en cas d'arrêt de travail.

Les indemnités journalières permettent aux infirmiers et infirmières libéraux de bénéficier d'une compensation financière en cas d'arrêt de travail. Cette compensation peut couvrir une partie du salaire et permettre ainsi de maintenir un niveau de vie décent. Il est donc important de souscrire à une assurance indemnités journalières adaptée à sa profession pour bénéficier d'une protection financière en cas d'arrêt de travail.

Pour bénéficier des indemnités journalières, il est souvent nécessaire de respecter certaines conditions, telles que l'âge, l'ancienneté professionnelle ou encore la durée d'arrêt de travail. Il est donc important de bien vérifier les conditions d'adhésion à l'assurance indemnités journalières pour s'assurer d'être couvert en cas d'arrêt de travail.

Le choix de l'assurance indemnités journalières dépend des besoins de chaque professionnel de santé. Il est donc important de bien comparer les offres des différents assureurs pour trouver celle qui correspond le mieux à ses besoins. Il est également conseillé de vérifier les garanties proposées, le montant des indemnités et les exclusions de garanties.

Pour bien choisir son assurance indemnités journalières, il est conseillé de prendre en compte plusieurs critères, tels que les garanties proposées, les exclusions de garanties, le montant des indemnités ou encore le tarif. Il est également important de bien vérifier les conditions d'adhésion à l'assurance et les conditions pour bénéficier des indemnités journalières en cas d'arrêt de travail.

Pour trouver l'assurance indemnités journalières qui correspond le mieux à ses besoins, il est important de bien comparer les offres des différents assureurs. Il est également conseillé de prêter attention aux tarifs proposés, aux garanties incluses et aux exclusions de garanties.

Il est important de bien prendre en compte ses besoins personnels et professionnels pour choisir une assurance indemnités journalières adaptée. Les garanties proposées peuvent varier en fonction de la profession exercée, du niveau de salaire et des besoins en termes de protection sociale. Voici quelques éléments à prendre en compte pour choisir une assurance indemnités journalières adaptée :

Les garanties de base d'une assurance indemnités journalières incluent le montant de l'indemnisation journalière en cas d'arrêt de travail, la durée de la période d'attente avant que les indemnités ne soient versées, la durée maximale d'indemnisation, ainsi que les exclusions de garanties (par exemple, l'arrêt de travail résultant d'une maladie préexistante). Il est important de bien comprendre ces garanties avant de souscrire une assurance indemnités journalières.

En fonction de ses besoins professionnels et personnels, il peut être utile de souscrire à des garanties supplémentaires pour renforcer la protection offerte par l'assurance indemnités journalières. Par exemple, il peut être intéressant de souscrire à une garantie « perte de revenus » pour compenser la baisse de revenus en cas d'arrêt de travail prolongé, ou une garantie « invalidité » pour être protégé en cas d'invalidité permanente.

Les conditions de souscription et les tarifs peuvent varier d'un assureur à l'autre. Il est donc important de comparer les offres pour trouver celle qui correspond le mieux à ses besoins et à son budget. Il est également conseillé de prêter attention aux éventuelles exclusions de garanties et aux modalités de résiliation du contrat d'assurance.

Les primes d'assurance indemnités journalières peuvent être déduites des impôts sur le revenu dans certaines situations. Par exemple, les travailleurs indépendants, y compris les infirmiers et infirmières libéraux, peuvent déduire leurs primes d'assurance indemnités journalières de leur revenu imposable. Il est donc important de prendre en compte les avantages fiscaux lors du choix d'une assurance incapacité temporaire.

En résumé, il est important de bien choisir son assurance indemnités journalières en fonction de ses besoins personnels et professionnels, en prenant en compte les garanties de base, les options de garanties supplémentaires, les conditions de souscription et les tarifs, ainsi que les aides à la souscription.

La profession d'infirmier ou d'infirmière libérale peut être physiquement exigeante et peut augmenter le risque d'invalidité à long terme. Il est donc important pour ces professionnels de souscrire à une assurance invalidité pour protéger leurs revenus en cas d'incapacité de travail.

Les infirmiers et infirmières libéraux peuvent être exposés à des risques professionnels tels que des troubles musculo-squelettiques (TMS) résultant de la manipulation de patients ou des accidents de la route en se déplaçant entre les domiciles des patients. Ces risques peuvent causer une invalidité partielle ou totale, les empêchant de travailler. Dans ce cas, une assurance invalidité leur permettrait de recevoir une compensation financière régulière pour remplacer une partie de leur revenu perdu.

Il existe plusieurs types d'assurances invalidité, chacune avec ses propres conditions et niveaux de couverture. Les infirmiers libéraux doivent donc choisir une assurance qui correspond à leurs besoins et à leur situation professionnelle. Par exemple, une assurance invalidité spécifique à la profession infirmière peut offrir une meilleure couverture que les assurances invalidité générales. Il est également important de bien comprendre les critères d'admissibilité et les exclusions pour éviter les surprises en cas de besoin.

Le montant de l'assurance invalidité doit être déterminé en fonction du revenu mensuel de l'infirmier ou de l'infirmière libérale et de ses dépenses mensuelles. Il est également important de considérer la durée de la période d'attente avant le début de la couverture, ainsi que la durée de la période de paiement des indemnités. Les infirmiers libéraux doivent choisir une assurance invalidité qui offre un montant suffisant pour couvrir leurs dépenses mensuelles et maintenir leur niveau de vie en cas d'invalidité.

Les primes d'assurance invalidité peuvent être déduites des impôts sur le revenu dans certaines situations. Par exemple, les travailleurs indépendants, y compris les infirmiers et infirmières libéraux, peuvent déduire leurs primes d'assurance invalidité de leur revenu imposable. Il est donc important de prendre en compte les avantages fiscaux lors du choix d'une assurance invalidité.

En résumé, l'assurance invalidité est une protection essentielle pour les infirmiers et infirmières libéraux pour protéger leurs revenus en cas d'incapacité de travail. Il est important de bien choisir une assurance invalidité en fonction de ses besoins personnels et professionnels, en prenant en compte les critères de couverture, de tarifs, de franchises et de garanties complémentaires. Pour cela, il est recommandé de comparer les offres d'assurance invalidité proposées par différents assureurs et de bien étudier les conditions générales et particulières de chaque contrat avant de souscrire. Il est également important de réévaluer régulièrement son contrat en fonction de l'évolution de sa situation professionnelle et personnelle, et de ne pas hésiter à changer d'assurance invalidité si cela s'avère nécessaire pour mieux répondre à ses besoins.

Les infirmiers et infirmières libéraux ont besoin d'une assurance décès pour protéger leur famille et leurs proches en cas de décès prématuré. Cette assurance permet de garantir le versement d'un capital ou d'une rente à la famille en cas de décès de l'assuré.

Il existe deux types d'assurances décès : l'assurance décès temporaire et l'assurance décès toute la vie. L'assurance décès temporaire est moins coûteuse mais ne garantit la couverture que pour une durée limitée, généralement de 10 à 30 ans. L'assurance décès toute la vie, en revanche, offre une couverture permanente mais est plus coûteuse.

Pour choisir l'assurance décès la plus adaptée à ses besoins, il est important de prendre en compte plusieurs critères, tels que l'âge de l'assuré, sa situation familiale, son niveau de revenu, le montant du capital souhaité et la durée de la couverture. Il est également recommandé de comparer les offres de différentes compagnies d'assurance pour trouver la meilleure offre en termes de garanties et de tarifs.

L'assurance décès offre également des avantages fiscaux importants. En effet, les cotisations versées sont déductibles des impôts dans la limite d'un plafond fixé par la loi. De plus, le capital versé aux bénéficiaires est exonéré de droits de succession.

Il est important de bien choisir le bénéficiaire de l'assurance décès en fonction de sa situation personnelle et familiale. Le bénéficiaire peut être une personne physique ou morale, telle qu'une association ou une entreprise. Il est également possible de désigner plusieurs bénéficiaires et de fixer la part de capital revenant à chacun d'entre eux.

L'assurance décès est une protection essentielle pour les infirmiers et infirmières libéraux pour protéger leur famille et leurs proches en cas de décès prématuré. Il est important de bien choisir une assurance adaptée à ses besoins et de prendre en compte les critères tels que l'âge, la situation familiale, le niveau de revenu, le montant du capital souhaité et la durée de la couverture. Il est également recommandé de comparer les offres de différentes compagnies d'assurance pour trouver la meilleure offre en termes de garanties et de tarifs.

La profession d'infirmier ou d'infirmière libérale est soumise à de nombreux frais professionnels tels que les déplacements, les achats de matériel, les frais de formation, etc. En cas d'arrêt de travail pour maladie ou accident, ces frais peuvent être pris en charge par l'assurance indemnités journalières, sous réserve de souscrire à une garantie spécifique.

Pour bien choisir son assurance frais professionnels, il est conseillé de prendre en compte plusieurs critères tels que le montant des indemnités journalières frais professionnels, la durée de versement, les exclusions de garanties, etc. Enfin, il est recommandé de comparer les différentes offres d'assurance pour trouver celle qui correspond le mieux à ses besoins et à son budget.

Il est important de bien prendre en compte ses besoins professionnels pour choisir une assurance indemnités journalières frais professionnels adaptée. En effet, les infirmiers et infirmières libéraux peuvent avoir des besoins spécifiques en matière de couverture des frais professionnels en cas d'arrêt de travail. Il est donc recommandé de vérifier que la garantie frais professionnels couvre les dépenses liées à l'activité professionnelle.

Pour trouver l'assurance indemnités journalières la plus adaptée à ses besoins, il est conseillé de comparer les différentes offres d'assurance. Il est important de prendre en compte plusieurs critères tels que le montant des indemnités journalières, la durée de versement, les exclusions de garanties, etc. Il est également recommandé de prêter attention aux garanties optionnelles telles que la garantie frais professionnels.

Il est important de prévoir un budget adapté pour souscrire une assurance indemnités journalières avec des garanties satisfaisantes. Il est nécessaire de trouver un juste équilibre entre la qualité de la couverture et le coût de la prime d'assurance. En fonction de son activité professionnelle, de son statut et de ses revenus, il est possible de trouver une assurance qui convient à son budget.

Il est recommandé de demander conseil à un courtier en assurance spécialisé dans les assurances pour les professionnels de la santé. Le courtier pourra aider à trouver la meilleure assurance en fonction des besoins spécifiques de l'activité professionnelle de l'infirmier ou de l'infirmière libérale.

En résumé, l'assurance indemnités journalières frais professionnels est un élément crucial pour protéger les revenus des infirmiers et infirmières libéraux en cas d'arrêt de travail. Il est important de bien choisir une assurance adaptée à sa situation personnelle et professionnelle, en prenant en compte les spécificités de sa profession et en comparant les offres d'assurance. En cas de doute, il est recommandé de demander conseil à un courtier en assurance spécialisé dans les assurances pour les professionnels de la santé.

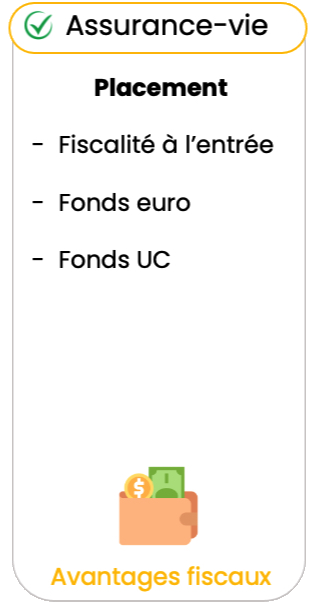

En tant qu'infirmière libérale, il est important de se constituer une épargne pour prévoir les imprévus ou préparer sa retraite. L'assurance vie est une solution de placement intéressante pour capitaliser sur le long terme et protéger son épargne.

L'assurance vie offre plusieurs avantages pour les infirmières libérales :

Il est conseillé de faire appel à un courtier spécialisé IDEL comme IBIDEL pour trouver l'assurance vie la plus adaptée à ses besoins et à son profil d'investisseur. IBIDEL vous accompagne dans toutes les étapes de votre projet d'assurance vie, de la définition de vos besoins jusqu'à la mise en place du contrat.

L'assurance vie est une solution de placement intéressante pour les infirmières libérales souhaitant capitaliser sur le long terme tout en protégeant leur épargne. Il est important de faire appel à un courtier spécialisé IDEL compétent comme IBIDEL pour trouver l'assurance vie la plus adaptée à ses besoins et à son profil d'investisseur.

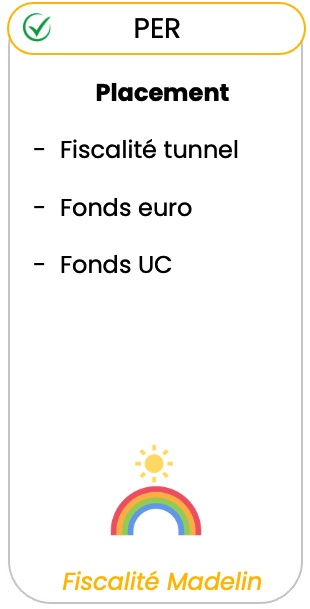

Le Plan Epargne Retraite (PER) est un produit d'épargne spécialement conçu pour préparer sa retraite. Il permet de bénéficier d'une rente viagère ou d'un capital au moment de la retraite. Pour les infirmières libérales, le PER présente l'avantage de permettre une déduction fiscale sur les versements effectués.

Le PER peut être souscrit auprès d'un assureur, d'une banque ou d'un courtier en assurance. Il est important de bien étudier les offres disponibles pour choisir le contrat le plus adapté à ses besoins. Les caractéristiques à prendre en compte sont notamment les frais de gestion, les supports d'investissement proposés et les options de sortie en rente ou en capital.

Les infirmières libérales ont souvent une perte importante de revenus lorsqu'elles prennent leur retraite. En effet, contrairement aux salariés, elles ne bénéficient pas d'une pension de retraite complète. Il est donc essentiel de prévoir une épargne suffisante pour maintenir son niveau de vie à la retraite.

La Loi Madelin permet aux travailleurs non salariés, y compris les infirmières libérales, de déduire fiscalement les cotisations versées pour leur protection sociale (assurance maladie, prévoyance, retraite complémentaire) dans certaines limites. Il est donc important de choisir des contrats éligibles à la Loi Madelin pour bénéficier de cette avantageuse fiscalité.

IBIDEL est un courtier spécialisé dans l'accompagnement des infirmières libérales. Il peut aider les IDEL à choisir le contrat PER le plus adapté à leurs besoins et à leur budget. Il peut également les guider dans la recherche de contrats d'assurance éligibles à la Loi Madelin pour optimiser leur fiscalité.

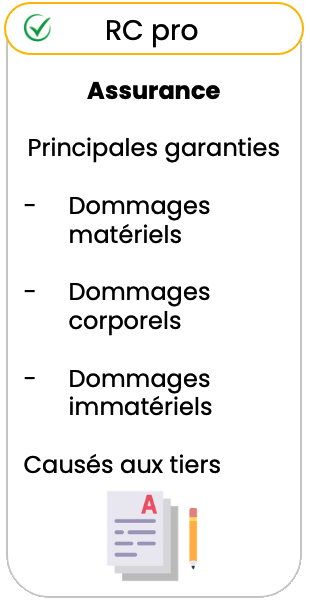

En tant qu'infirmier ou infirmière libéral, il est important de souscrire à une assurance responsabilité civile professionnelle (RCP) pour se protéger en cas de dommages causés à un patient pendant une intervention. Cette assurance est obligatoire pour exercer en libéral et doit couvrir tous les dommages pouvant être causés à un patient en raison d'une faute professionnelle.

La RCP permet de couvrir les frais de réparation du préjudice causé à un patient, qu'il s'agisse de frais médicaux, de pertes de revenus ou d'indemnités d'invalidité. Elle peut également couvrir les frais d'avocat et de défense en cas de litige avec un patient. Les garanties proposées peuvent varier selon les contrats et il est donc important de bien comparer les offres pour trouver celle qui convient le mieux à sa pratique professionnelle.

En plus de la RCP, il est également conseillé de souscrire à une assurance protection juridique pour être assisté et défendu en cas de litige professionnel ou administratif. Cette assurance peut aider à couvrir les frais liés à une procédure judiciaire, à l'assistance juridique ou à la médiation. Elle peut également offrir des services de conseils juridiques pour prévenir les litiges et les conflits.

Pour trouver l'assurance responsabilité civile professionnelle et protection juridique la plus adaptée à ses besoins, il est conseillé de comparer les différentes offres d'assurance. Il est important de prendre en compte plusieurs critères tels que le montant de la couverture, les exclusions de garanties, les franchises, etc.

Pour choisir une assurance RCP et protection juridique adaptée à sa pratique professionnelle, il est conseillé de se faire accompagner par un courtier spécialisé comme Ibidel. Ce dernier pourra proposer des contrats personnalisés et répondre à toutes les questions relatives à l'assurance de la responsabilité civile professionnelle et la protection juridique.